••• Von Paul Christian Jezek

Für den „gelernten” Österreicher ist der Befund wahrlich erstaunlich: Europäische Führungskräfte beurteilen die steuerlichen Rahmenbedingungen in Österreich positiv(er). Punkt.

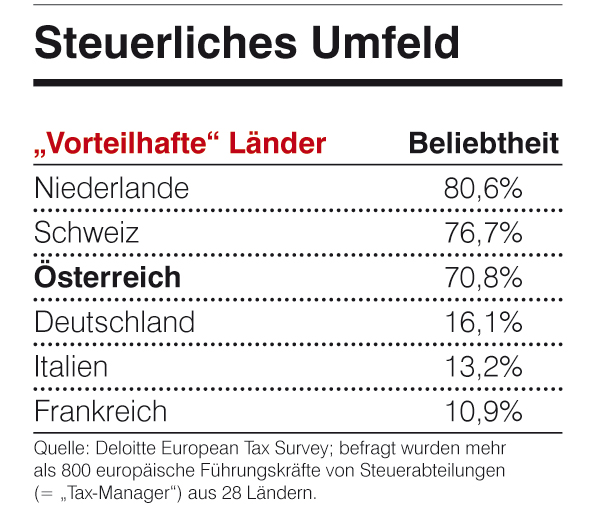

Zu diesem Ergebnis kam jedenfalls vor Kurzem der Deloitte European Tax Survey 2015: Fast 71% – also deutlich mehr als zwei Drittel – der Befragten mit Kenntnissen über den österreichischen Wirtschaftsstandort bewerten diesen aus steuerlicher Sicht als vorteilhaft.

Im Rahmen der Deloitte-Studie wurden immerhin mehr als 800 europäische Führungskräfte von Steuerabteilungen aus 28 Ländern befragt. Europaweit werden zwar noch immer die Niederlande (80,6%) und die Schweiz (76,7%) sowie unter den kleinen Wirtschaftsstandorten Luxemburg und Irland als besonders vorteilhaft eingeschätzt – Österreich kann mit „seinen” 70,8% aber im Vergleich zum Vorjahr näher an die Spitzengruppe heranrücken. (Am schlechtesten schneiden übrigens Deutschland (16,1%), Italien (13,2%) und Frankreich (10,9%) ab.)

Rechtssicherheit und Service

„Der Wirtschaftsstandort wird hinsichtlich der steuerlichen Aspekte von den europäischen Führungskräften heute positiver gesehen als in den vergangenen Jahren”, erklärt Herbert Kovar, Partner im Bereich Tax bei Deloitte Österreich. „Das ist vor allem darauf zurückzuführen, dass die Rechtssicherheit in Steuerfragen in Österreich durch die Serviceorientierung der österreichischen Finanzverwaltung gestiegen ist.”

Vor allem bei der Auskunftserteilung über die steuerlichen Folgen zukünftiger Sachverhalte ist in der Praxis eine klare Verbesserung festzustellen.

Europaweit gibt mehr als die Hälfte der Umfrageteilnehmer an, dass sie in einem Staat agieren, in dem die Unsicherheit bezüglich der zukünftigen steuerlichen Entwicklung hoch ist; in Österreich liegt die Rate bei rund 40%.

Damit wird Österreich zwar besser bewertet als der europäische Durchschnitt, dennoch gibt es weiteres Optimierungspotenzial. „Die Herausforderung, Maßnahmen zur Bekämpfung unerwünschter Steuerstrukturen zu setzen und dennoch die Unternehmensanforderungen an einen attraktiven Wirtschaftsstandort zu erfüllen, muss auch weiterhin im Fokus des österreichischen Steuergesetzgebers stehen”, fordert Kovar. „Nur damit kann die Attraktivität Österreichs als Unternehmensstandort langfristig gesichert werden.”

Auf dem Wunschzettel

Befragt nach ihrer Wunschliste an den Gesetzgeber und die Finanzverwaltung, haben die österreichischen Tax-Manager drei konkrete Forderungen: Eine Vereinfachung des Steuersystems (69%), planbares und kooperatives Verhalten der Finanzverwaltung (29%) sowie mehr Rechtssicherheit hinsichtlich der zukünftigen Entwicklung des Steuersystems bzw. der Steuersätze (29%).

Für zunehmende Beunruhigung bei den Tax-Managern sorgt die BEPS-Initiative (Base Erosion and Profit Shifting) der OECD; als OECD-Mitglied bekennt sich Österreich zu den darin formulierten Zielen zur Vermeidung von Gewinnverkürzungen und -verlagerungen international tätiger Unternehmen. Es wurden zur Umsetzung bereits vereinzelt Gesetzesänderungen vorgenommen und es ist mit weiteren neuen Gesetzen zu rechnen. „Im Vergleich zu den Vorjahren steigt der Druck auf die Unternehmen, sich mit dem im Wandel begriffenen internationalen Steuerrecht aktiv auseinanderzusetzen”, betont Kovar. „43 Prozent der österreichischen Tax-Manager geben mittlerweile an, dass der BEPS-Initiative ein sehr hoher oder hoher Stellenwert in den Steuerabteilungen zukommt. Und nicht ‚nur' das: Auch die Beachtung im Unternehmensmanagement außerhalb der Steuerabteilungen steigt.”

Handlungsbedarf

Die weltweit kritischere Haltung gegenüber Steuerstrategien der Unternehmen schlägt sich auch im European Tax Survey nieder: Rund drei Viertel der österreichischen Umfrageteilnehmer sehen die Steuerplanung des jeweiligen Unternehmens im Vergleich zu den letzten fünf Jahren zunehmend auf dem Prüfstand. Rund die Hälfte der Führungskräfte befürchtet zukünftig erhöhte Kosten aufgrund verschärfter Compliance- und Dokumentationsvorschriften. Rund 40% der Befragten geben an, dass die gesamte internationale Steuerstrategie innerhalb der nächsten Jahre zu überprüfen und gegebenenfalls an geänderte Vorgaben anzupassen sein wird – damit liegt Österreich im europäischen Trend.

Die Anzahl der Befragten, die bereits konkrete Maßnahmen zur Vorbereitung auf verschärfte Rahmenbedingungen gesetzt haben, ist ebenfalls gestiegen; im europäischen Durchschnitt liegt sie mittlerweile bei 43 und in Österreich bei 35%. „Die Unternehmen erkennen immer mehr, dass es aufgrund von verschärften Regularien Handlungsbedarf gibt. Dieses Bewusstsein gilt es zu schärfen – denn es ist entscheidend, jetzt die richtigen Vorkehrungen und Maßnahmen zu ergreifen”, rät Herbert Kovar.

Auswirkungen für die Praxis

Was bedeutet das nun, wenn es darum geht, im Alltag die Steuern zu steuern? Die Entwicklung des heimischen Beratungs- und Prüfermarkts zeigt ein sehr heterogenes Bild. „In der klassischen Steuerberatung profitiert der Berufsstand nach wie vor von immer komplexer werdenden rechtlichen Regelungen in der österreichischen Steuergesetzgesetzgebung”, sagt Romuald Bertl, Partner bei der Austin BFP Firmengruppe. „Gleichzeitig ist auch unser Berufsstand durch die zunehmende Digitalisierung betroffen – Automatisierung der Buchhaltung wie auch der Steuererklärung ist die Zukunft.”

Im Bereich der Jahresabschlusserstellung sei – im Gegensatz zum Steuerrecht – derzeit eine viel stärkere Einflussnahme des europäischen Rechts bemerkbar. Das heuer erstmals anzuwendende Rechnungslegungsänderungsgesetz verpflichtet alle buchführenden Unternehmer, insbesondere aber die mittleren und großen Gesellschaften – damit verbunden sind komplexe Regeln für Bewertungen der Aktiva und Passiva, die ohne die Expertise von Fachleuten vom Unternehmen nicht mehr bewältigbar ist. Beispielhaft sind für den BFP-Exerten die Rückstellungsbewertung, insbesondere für Personalrückstellungen oder die ab jetzt verpflichtende Bilanzierung latenter Steuern. „Gleichzeitig verzichtet der österreichische Gesetzgeber nach wie vor auf die verpflichtende Erstellung und Publizität von Kapitalflussrechnungen, die für alle Stakeholder, insbesondere für die Gläubiger, wesentlich mehr Aussagekraft hätten, als der derzeitige – nur aus Bilanz, GuV-Rechnung und Anhang bestehende – Jahresabschluss.”

Die Internationalisierung der Wirtschaft sei jedenfalls nicht nur durch die Tätigkeit der österreichischen Unternehmen im Ausland bedingt, sondern auch durch eine zunehmende Frustration über die heimischen rechtlichen Rahmenbedingungen. „Uns ist es daher besonders wichtig gewesen, unsere Klienten im Ausland mit hoher Qualität zu betreuen, weshalb wir seit über einem Jahr Mitglied eines der größten Netzwerke (GGI) sind”, führte dieser Umstand auch zu ganz konkreten Auswirkungen bei Austin BFP Firmengruppe: „Mit der Austin Life Science Partners AG haben wir ein Joint Venture in der Schweiz gegründet, um unsere Beratungsaktivitäten besonders effizient durchführen zu können.”

Genug zu tun

Heinz Harb, Managing Partner bei LBG Österreich, weist auf medianet-Nachfrage darauf hin, dass der Branchenumsatz der Steuerberater und Wirtschaftsprüfer im vergangenen Jahr wieder um 4% gewachsen ist. Bemerkenswert auch: „Eine jüngste Umfrage zeigt, dass 84% der befragten Unternehmer mit ihrem Steuerberater zufrieden sind.”

Der Berufsstand teilt sich in zwei große Gruppen: die internationalen Wirtschaftsprüfungsgesellschaften („Big Four”) mit dem Schwerpunkt auf Konzernsteuerrecht und Wirtschaftsprüfung und die überwiegende Zahl an hochkompetenten Steuerberatern, die sich auf die vielseitige Beratung der 400.000 Klein- und Mittelbetriebe (KMU) konzentrieren, die immerhin zwei Drittel aller Dienstnehmer in Österreich beschäftigen und 64% der Wirtschaftsleistung erarbeiten.

„Österreichs KMU sind gefordert: Die Komplexität des Steuer- und Sozialversicherungsrechts nimmt weiter zu, formelle Aufzeichnungsbestimmungen weiten sich aus, Finanzpolizeikontrollen sind jederzeit zu erwarten, es wird schneller und härter denn je gestraft und die Anforderungen an fundierte betriebswirtschaftliche Finanzierungsunterlagen steigen”, sagt Harb. Die Arbeit für seine Kunden sei deshalb fachlich anspruchsvoll und vielseitig wie nie zuvor. „Steuern, Sozialversicherung, Arbeitsrecht, Betriebswirtschaft, eine Sensibilität für wirtschaftsrechtliche Fragen und ein hohes Involvement in die jeweils anstehende unternehmerische Entscheidung beim Kunden werden erwartet.” Bei der LBÖ Österreich erfülle man diese An- bzw. Herausforderungen mittels einer Matrix-Organisation: „Generalisten mit hoher Fach- und Branchenkompetenz sind an 30 Standorten kundennah tätig, gleichzeitig sind Fachspezialisten z.B. für Umgründungssteuerrecht, Finanzstrafrecht und Internationales Steuerrecht im LBG-Kompetenz-Center jederzeit verfügbar.” Und noch ein wichtiger Aspekt: „Generell gilt: Top-Absolventen und Steuerberater finden hervorragende Karriereoptionen vor”, fasst Harb die Arbeitgeber-Attraktivität für den Nachwuchs zusammen.

„Zu tun gibt es genug, dafür sorgen die ‚größte Steuerreform' sowie umfassende Änderungen in der Rechnungslegung und im regulatorischen Umfeld”, bestätigt auch Christoph Zimmel, Partner bei Grant Thornton Unitreu. „Für unsere Klienten stellen diese Rahmenbedingungen ebenfalls eine große Herausforderung dar.”

In wirtschaftlich schwierigen Zeiten gebe es bei den Unternehmen zusätzlichen Druck, die vielfältigen Änderungen effizient und mit den oft reduzierten Ressourcen im eigenen Rechnungswesen, im Controlling oder in der IT-Abteilung umzusetzen. „Diese Erfordernisse werden an uns weitergegeben, die Antworten werden sofort erwartet, und Lösungsvorschläge müssen praktisch und effizient umsetzbar sein”, sagt Zimmel. Ohne entsprechende Erfahrungen und Referenzen und vor allem die richtigen Mitarbeiter könne man da kaum mithalten. „Die Klienten wollen nicht mehr mit ihren Beratern ‚lernen', sondern gleich mit einem Profi sprechen, der die rasche und effiziente Umsetzung ermöglichen soll” – auch und gerade in Zeiten wie diesen, wenn das heimische Steuersystem unerwartet gut „wegkommt” ...

GALERIE