••• Von Gerald Stefan

WIEN. Österreichs große Versicherungen hatten schon mehr Freude mit ihren Aktienkursen: Marktführer Vienna Insurance Group (VIG) notierte zu Redaktionsschluss bei rund 21,80 Euro und damit nur knapp über seinem 52-Wochen-Tief; vor einem Jahr hat es die VIG-Aktie noch um gut 20 Euro teurer gegeben. Auch Branchenkollege und Dauerkonkurrent Uniqa ist mit 5,68 Euro nahe am 52-Wochen-Tief von 5,01 Euro und recht weit von seinem Hoch (9,52 Euro) entfernt. Natürlich ist auch der Gesamtmarkt flau, der Wiener Leitindex ATX stand vor einem Jahr bei 2.600 Punkten und jetzt bei 2.200. Aber dennoch: Die Versicherer sind im Moment aus mehreren Gründen besonders leidgeprüft, so Analysten: Da sind einmal die Ängste, dass das tiefe Zinsniveau die Branche zu sehr belastet. Denn es verringert die Erträge aus der Veranlagung in Anleihen und macht das wichtige Produkt Lebensversicherung weniger attraktiv, vor allem was Einmalerläge betrifft.

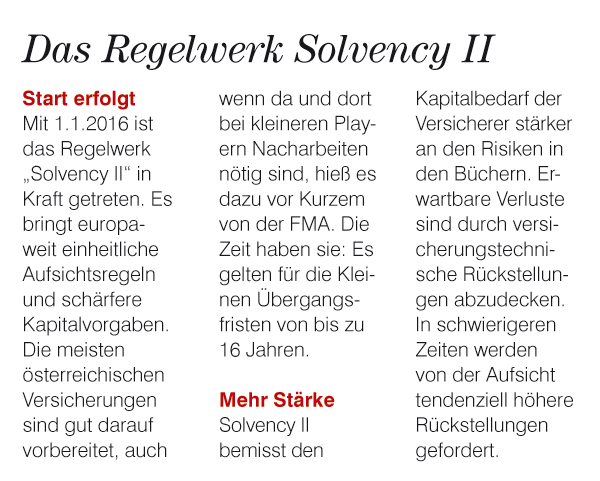

Dazu kommen schlechte Zahlen von wichtigen Branchen wie Ölindustrie und Bergbau, die die Versicherer als größte Eigentümer von Unternehmensanleihen indirekt treffen. Noch dazu ist seit 1. Jänner 2016 das neue Versicherungsregime Solvency II – sozusagen das Basel III der Assekuranzen – voll in Kraft. Es erfordert mehr Eigenkapitaldeckung für Risiken und könnte in der europäischen Versicherungsbranche zu zwei Dingen führen: einerseits zu stärker schwankenden Ergebnissen und andererseits zu mehr Zusammenschlüssen.

Die neuen Aussichten

Doch wie schlimm ist die Lage der Branche wirklich? Schuld am aktuell tiefen Kursniveau – es betrifft nicht nur die österreichischen Blue-Chips, sondern auch ihre internationalen Branchenkollegen – ist laut Analysten vor allem die Verunsicherung bei Corporate Bonds und die Problematik der tiefen Zinsen. Und zwar Erstere mehr als Letzere, weil die Leitzinsen ja schon seit Jahren im Keller sind. Die Versicherungsmanager bleiben in der aktuellen Situation aber durchaus gelassen. Die Niedrigzinsen sind zwar mühsam – aber wirklich dramatisch würde es nur dann, wenn ein plötzlicher rasanter Zinsanstieg die Versicherer zu starken Abschreibungen auf den Anlagebestand zwingen würde, meint etwa Zürich Österreich-Chef Gerhard Matschnig. Und die Krise der Ölindustrie hat spätestens dann ein Ende, wenn der Ölpreis wieder steigt – was irgendwann wohl passieren muss.

Es bleibt das Thema Solvency II – und das ist, so sagen Österreichs Versicherungsmanager, neben da und dort auftretendem Kapitalbedarf vor allem eine Quelle bürokratischen Aufwands, den man in den vergangenen Jahren großteils erledigt hat – auch wenn Branchenkenner weitere Änderungen am Solvency-Regime erwarten. RCB-Analyst Bernd Maurer: „Die österreichischen börsenotierten Versicherer scheinen durch die jahrelange Vorbereitung auf Solvency II sehr gut vorbereitet, sodass keine unmittelbaren Auswirkungen am Kapitalmarkt zu erwarten sind.”

Auf längere Sicht

Mittelfristig könnte freilich durch Solvency II eine Übernahmewelle bei kleinen Instituten in Gang kommen, hoffen einige der großen Player. So hat sich der neue Generali-Österreich-Chef Alfred Leu bereits für Zukäufe in Österreich ausdrücklich offen gezeigt, sollten sich im Gefolge von Solvency II Chancen ergeben: „Da kann Generali absolut eine Rolle spielen.” Der österreichische Versicherungssektor sei ein Verdrängungsmarkt. Wachsen könne man nur durch Konzentration auf die Kunden. Trotz der Schwierigkeiten in der Lebensversicherung gebe es in dieser Sparte und auch in der Krankenversicherung Wachstumschancen.

Veranlagen in Immobilien

Die neuen Solvency II-Eigenkapitalregeln führen laut Leu dazu, dass die Versicherungen die Veranlagungen hochdiversifiziert angehen müssten. Es dürften keine geballten und keine zu großen Risiken genommen werden. Bei Generali Österreich sei daher eine leichte Verschiebung der Asset-Klassen möglich. Immobilien etwa seien eine Veranlagungsklasse, die sich noch erfreulich entwickle. Auch andere Versicherer sehen das so. So arbeitet etwa der starke regionale Player Oberösterreichische Versicherung derzeit daran, den Immobilienanteil im Portfolio auf zehn Prozent zu erhöhen und sieht sich kurz davor, diesen Wert zu erreichen, u.a. durch Investitionen in Wohnbauten.

Nervosität in Deutschland

Wesentlich blanker liegen die Nerven in Deutschland, wo der Branche schon seit Längerem eine stärkere Konsolidierung vorausgesagt wird; nun wirkt sich das tiefe Zinsniveau und die Solvency II-Einführung aus. Auf die Branche kommen nach Ansicht von Frank Grund, seit Oktober 2015 Exekutivdirektor der BaFin-Versicherungsaufsicht, deutlich höhere Sonderrückstellungen zu. Die Versicherer müssten sich auf eine lange Niedrigzinsphase einstellen, „alles andere wäre fahrlässig.”

Die deutschen Lebensversicherer haben auf Geheiß der BaFin allein 2015 gut 10 Mrd. Euro zurückgestellt, um ihre Zinsversprechen aus Hochzinszeiten noch erfüllen zu können. Seit 2011 summiert sich diese Zinszusatzreserve auf 32 Mrd.; das bringe einige Versicherer allmählich an ihre Grenzen, sei aber „als Medizin völlig richtig”, wenn auch „zunehmend anspruchsvoll” für die Versicherer. „Bei ihrer Einführung hätte niemand mit einer so langen Niedrigzinsphase gerechnet. Wir halten die Belastung noch für vertretbar, sehen uns das aber genau an”, so Grund. Die Solvency II-Einführung haben die meisten deutschen Versicherer dagegen offenbar gut bewältigt, meint die BaFin.

Ernst wird es mit den Solvency II-Auswirkungen sowohl in Österreich wie in Deutschland voraussichtlich ab Mai, wenn die Zahlen für das 1. und später das 2. Quartal 2016 vorliegen. Ausgewiesen werden muss dann die Kapitalabdeckung des Risikos – wobei 100 Prozent als Untergrenze vorgeschrieben sind. Wer mehr hat, der kann damit theoretisch bei sicherheitsbewussten Anlegern am Kapitalmarkt punkten. So hat Europas Versicherungsriese Allianz bereits mitgeteilt, sich gut vorbereitet zu sehen: Er hat den operativen Gewinn 2015 um drei Prozent auf 10,7 Mrd. Euro gesteigert, obwohl das operative Ergebnis im Asset Management wegen der schwierigen Marktbedingungen zurückging. „Sehr solide Ergebnisse in unserem Versicherungsgeschäft sowie erfolgsabhängige Provisionen im Bereich Asset Management im vierten Quartal haben das Gesamtjahresergebnis nahe an das obere Ende der Prognosespanne gebracht”, so Dieter Wemmer, Finanzvorstand der Allianz SE. „Mit aktivem Risikomanagement haben wir eine starke Kapitalisierung gemäß Solvency II von 200 Prozent erreicht und sind daher auf aktuelle Marktschwankungen gut vorbereitet.”

Doch das bedeutet nicht unbedingt, dass eine andere Versicherung mit einer Kapitalisierung von 185 Prozent schlechter dasteht, warnen Analysten: Jede Assekuranz kann sich – wenn sie dazu die Genehmigung ihrer Aufsicht erhält – innerhalb gewisser Grenzen eigene Berechnungsweisen und Kapitalpuffer zurechtlegen. Das ist grundsätzlich erwünscht, um auf die spezifische Situation des Instituts Rücksicht zu nehmen, macht aber den Vergleich schwerer.

Meinungen zu Austro-Aktien

Österreichs Versicherer müssen jedenfalls vor der Zukunft nicht zittern, wenn es nach den Analysten geht. So haben die Experten der Baader Bank zwar vor Kurzem ihr Kursziel für die Aktien der Vienna Insurance Group (VIG) von 37,00 Euro auf 34,00 Euro gesenkt, liegen damit aber immer noch deutlich über dem aktuellen Kursniveau. Die Analysten haben die VIG-Aktie gleichzeitig auf ihre „Top Pick List” aufgenommen, die Anlageempfehlung lautet weiterhin „Buy”.

Stärke in Osteuropa

Die Bank nahm die Neubewertung im Zuge einer Sektorstudie europäischer Versicherungsunternehmen vor. Zwar sei der hohe Anteil an Rohstoff- und Energiewerten unter den Assets ein Risko, hieß es darin: dies berge eine Gefahr für die Liquidität im Falle von Abschreibungen. Doch sieht man für die VIG-Aktie Potenzial aufgrund der wirtschaftlichen Erholung in den meisten CEE-Ländern, wo die VIG ein starker Lokalmatador ist.

Die RCB wiederum stuft sowohl VIG wie Uniqa aktuell mit „Halten” ein. Und eine „Buy”-Einstufung haben etwa die Analysten von Berenberg für die Aktie der Uniqa Group übrig.

GALERIE