••• Von Thomas Riemer

Der Volksmund sagt: „Spare in der Zeit, dann hast Du in der Not” – eine Tugend, die im Lande intensiv gepflegt wird, wie in der Studie „ING International Survey on Savings” im Auftrag der ING Group aus dem vergangenen Herbst nachzulesen ist. In deren Rahmen hat die ING-DiBa Direktbank Austria das Anlageverhalten der Österreicher abgefragt.

Unter 15 untersuchten Ländern legen hierzulande 64% trotz des ernüchternden Zinsumfelds so eifrig wie regelmäßig Geld zur Seite – laut der IMAS-Sparstudie 2015 im Auftrag der Erste Bank und Sparkassen im Durchschnitt monatlich 201 €. Das heißt Position 2, getoppt lediglich von den Niederländern mit 72%. Sehr löblich, doch trotz allen guten Sparerwillens ist das Gros weit von attraktiven Erträgen entfernt, wie die im Dezember 2015 von der Allianz veröffentlichte Studie „Die Rendite der privaten Geldvermögen” belegt.

Position im Mittelfeld

Untersucht wurde, wie sich die Finanzsituation der privaten Haushalte in Österreich sowie acht weiteren Euroländern zwischen 2010 und 2014 entwickelt hat. Die Unterschiede waren enorm. Auf den ersten Blick schlugen sich die heimischen Anleger wacker, die Geldmittel wuchsen nominal durchschnittlich um 2,7% pro Jahr.

Das reichte immerhin fürs Mittelfeld, denn die Niederländer und Finnen erzielten mit 6,2 bzw. 5,2% die höchsten jährlichen Wachstumsraten, gefolgt von Belgien (4,0%), Deutschland (3,8%) und Frankreich mit 3,4%. Lediglich in Spanien (2,4%), Portugal (1,2%) und Italien (1,1%) kam weniger zusammen als hierzulande.

Die rote Laterne

Schaut man sich hingegen die erwirtschafteten Renditen an, ergibt sich ein trostloses Bild. Im Nationenvergleich ging die rote Laterne an Österreich, die heimischen Sparer rissen nicht viel (siehe Grafik). Per annum erzielten sie im Mittel ein nominales Plus von 2,6%, inflationsbereinigt blieben traurige 0,3% hängen – zwei Mal der letzte Platz. Den Grund für das schlechte Abschneiden nennt Martin Bruckner, Chief Investment Officer der Allianz Gruppe in Österreich und Vorstandssprecher der Allianz Investmentbank AG: „Das Ergebnis ist vor allem darauf zurückzuführen, dass die Österreicher mit etwa 50 Prozent am stärksten in Bankeinlagen und mit 4,5 Prozent weniger in Aktien investiert sind als jedes andere untersuchte Land. Als entscheidend für die Höhe der Vermögensrendite erweist sich die Assetklasse der Wertpapiere, also Aktien, Anleihen und Investmentfonds.”

Edelmetall im Kommen

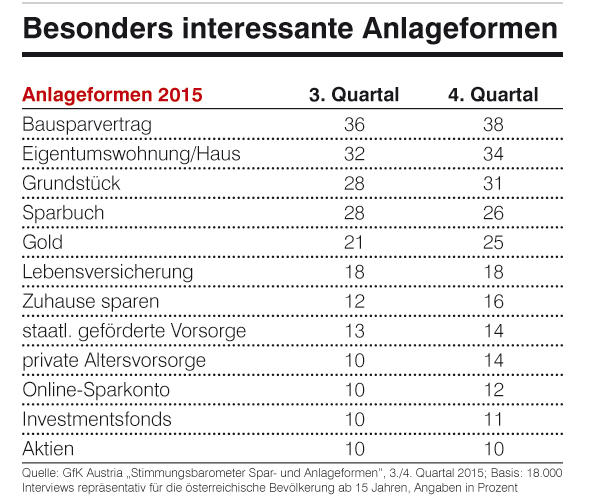

Die ausgeprägte Neigung, konservativ zu veranlagen, belegen aktuelle Zahlen des „GfK Stimmungsbarometers”. Seit 2006 befragt das Markt- und Meinungsforschungsunternehmen GfK Austria quartalsweise 18.000 Österreicher ab 15 Jahren hinsichtlich ihres Interesses an Spar- und Anlageformen – unabhängig von der eigenen Nutzung. Die jüngsten Resultate aus dem 4. Quartal 2015 zeigen, dass der Faktor Sicherheit an Bedeutung gewinnt (siehe Tabelle).

Bereits seit 2006 ist der Bausparvertrag durchgängig des Sparers Liebling, er wurde von 38% genannt, und weitere solide Investments wie Immobilien und Grundstücke geraten zunehmend ins Rampenlicht. Der Run auf die Krisenwährung Gold ist seit 2014 ungebrochen und war mit 25% der Nennungen laut jüngstem Stimmungsbarometer sehr populär, ein Anstieg von vier Prozent gegenüber dem Quartal davor.

Geld daheim, Glück allein

Trotz minimaler Zuwächse gelten bei Herr und Frau Österreicher die Lebensversicherung sowie das Sparbuch trotz einem leichten Minus ebenso als attraktive Anlageformen. Doch das ist Geldvernichtung pur.

Die Finanzmarktaufsicht (FMA) hat mit 1. Jänner den maximal zulässigen Garantiezins auf ein Prozent gesenkt. Eine ähnlich traurige Rendite erwartet die Sparbuchfans, derzeit kommt man bei der DenizBank AG mit 0,6% noch am besten weg. Ein bedenklicher Trend ist laut GfK das zuhause sparen.

Euroscheine unter der Matratze zu horten, hielten im 4. Quartal des zurückliegenden Jahres bereits 16% der Interviewten für besonders interessant, vier Prozent mehr als im Jahresviertel zuvor. Chancenreichere Möglichkeiten wie Investmentfonds und Aktien hingegen landen auf den beiden letzten Plätzen.

Die Ergebnisse kommentiert Ursula Swoboda, Division Manger Client Services bei GfK Austria: „Für Österreicher gilt ganz klar, Absicherung geht vor Risiko, sie gehen lieber auf Nummer sicher. Das wichtigste Sparmotiv ist das ‚Notgroschensparen’. Die Sparer möchten für unvorhersehbare Fälle ihr Geld rasch zur Verfügung haben.” Das konservative Anlageverhalten der Österreicher sei traditionell verankert und werde von Generation zu Generation weitergegeben. Entsprechend mager sind die erzielten Erträge, denn „fast die Hälfte des Geldvermögens liegt auf täglich behebbaren oder gebundenen Sparbüchern oder ‚unter dem Kopfpolster’”, ergänzt Martin Bruckner, werde also nicht rentabel investiert.

Warten statt handeln

Zurück zur oben erwähnten Analyse der ING Group. Trotz der seit Jahren anhaltenden Niedrigzinsphase hält eine deutliche Mehrheit der Sparefrohs im Land an ihrer traditionell konservativen Strategie fest. Nur gut jeder Dritte (36%) hat sein Anlageverhalten geändert. In dieser Gruppe gaben 49% an, ihre Aktivitäten eingeschränkt zu haben, 28% stiegen auf längerfristige Veranlagungsvarianten um, weitere elf Prozent erklärten, mehr auf die hohe Kante zu legen, um ihre finanziellen Ziele zu erreichen. Erst wenn es zu Null- oder Minuszinsen käme, würde eine breite Mehrheit umsteuern. 44% planen, in diesem Fall den Großteil ihrer Ersparnisse abzuheben und an einen „sicheren Ort” zu bringen, weitere 34% sähen sich nach Produktalternativen um.

Vorsprung durch Wissen

Rudimentäre Kenntnisse rund um das Thema Geldanlage sind ein weiterer Stolperstein auf dem Weg zu erfreulichen Ergebnissen, wie der Allianz-Sprecher weiß: „Es mangelt im Finanzbereich an Basiswissen und Schulbildung. Der Bedarf an Vorsorge wird zwar erkannt, die Produktvielfalt aber als unüberschaubar erlebt und die Information als unzureichend.” Eine globale Erhebung der GfK in 19 Ländern, in Auftrag gegeben vom Financial Planning Standards Board, der internationalen Dachorganisation zertifizierter Finanzberater, förderte Anfang November letzten Jahres Entsprechendes zutage.

Von den 1.000 österreichischen Studienteilnehmern hielten geringe 17% ihr Finanz-Know-how für ausreichend. Die Folge: Auf die Frage, ob sie zuversichtlich seien, das eigene Sparziel erreichen zu können, antworteten nur 22% mit ja; darüber hinaus gaben 25% der Befragten zu Protokoll, sich in der Lage zu sehen, ihre eigenen Pläne tatsächlich erfolgreich umzusetzen. „Defizite in den Bereichen Finanz- und Geldwirtschaft führen oft zu Fehleinschätzungen”, erläutert die GfK-Expertin. Finanzinstitute, Bildungseinrichtungen und die Politik seien gefragt, Hand in Hand zu arbeiten und bereits bei den ganz jungen Österreichern anzusetzen, um Finanzwissen zu vermitteln.

„In der Finanzmarktforschung sprechen wir von einem gewissen Alternativen-Vakuum: Klassische Sparformen sind aufgrund des niedrigen Zinsniveaus nur wenig attraktiv, aber das Wissen über Alternativen fehlt den Österreichern”, so Swoboda weiter.

Die Mischung machts

Zwischen 2010 und 2014 gingen in Österreich bei der Verzinsung von Einlagen, verglichen mit den fünf Jahren vor der Finanzkrise, rund 24 Mrd. € an Zinsen verloren.

Zwar kommt man bei einem kurz- oder mittelfristigen Anlagehorizont trotz des geringen Zinsniveaus um Vehikel wie Sparbuch oder Bausparvertrag kaum herum. Wer jedoch in Jahrzehnten denkt – ein Stichwort ist etwa private Altersvorsorge –, sollte seinen Veranlagungsmix überdenken.

Auch im Niedrigzinsumfeld der letzten Jahre können Sparer hohe reale Renditen erzielen – wenn sie altbekannte Pfade verlassen, wie Martin Bruckner von der Allianz anmahnt: „Die österreichischen Haushalte sparen viel, aber wenig erfolgreich. Niedrige Renditen sind in erster Linie Folge des eigenen Verhaltens. Es ist höchste Zeit, dass Österreich ‚umspart’”, eine stärkere, direkte oder indirekte, Orientierung hin zu den Kapitalmärkten zahlt sich immer aus.”

Dabei sollten die Anleger die alte Börsenweisheit beherzigen, nicht alle Eier in einen Korb zu legen. „Grundsätzlich empfehlen wir, auf Diversifikation zu achten und alle Assetklassen wie Aktien, Anleihen und Cash zu berücksichtigen.”

Thomas Riemer

Geboren am 1967 in Bamberg (Bayern), studierte Kommunikationswissenschaften, Markt- und Werbepsychologie sowie Medienrecht an der Ludwig-Maximilians-Universität München. Seit 1998 in Wien, war er bis 2005 Pressesprecher, PR-Berater sowie als Chefredakteur in einer Online-Content-Agentur tätig. Seither arbeitet er als freier Journalist für Finanzmedien und im Bereich Corporate Publishing.

GALERIE