••• Von Gerald Stefan

WIEN. Ähnlich wie die Banken haben auch die Versicherer mit einer Regelflut zu kämpfen: Was den Kreditinstituten ihr Basel IV, ist den Versicherern das heuer vollständig in Kraft getretene EU-Regelwerk Solvency II. Dazu ist auch der Markt derzeit nicht einfach: Niedrige Zinsen bewirken, dass die Veranlagung nicht mehr so viel Spaß und die Produktgestaltung mehr Mühe macht. Auch die Auswirkungen des Klimawandels – Unwetter mit hohen Schadensfällen – und die schwache Konjunktur bekümmern die Branche.

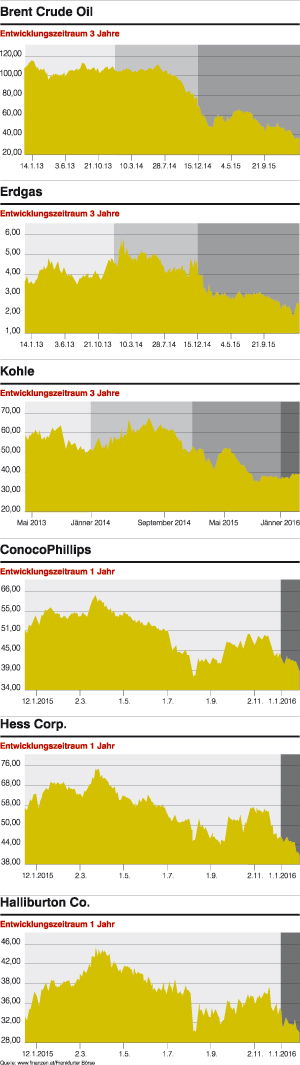

Doch in Summe bietet der Versicherungsmarkt heuer auch etliche Chancen, sagt Gerhard Matschnig, CEO der Zürich Versicherungs-AG in Österreich. Die Zürich ist der Austro-Statthalter der gleichnamigen Schweizer Versicherungsgruppe und in Österreich unter den Top-10 der größten Assekuranzen. So sind etwa die Zinsen in der Veranlagung bei Versicherern, „verglichen mit Banken, attraktiv und risikolos”, geht Matschnig im Interview in die Offensive.

medianet: Auf Österreichs Versicherer kommt ein ereignisreiches Jahr 2016 zu. Seit 1. Jänner gilt das EU-Versicherungsregime Solvency II vollständig. Es wird laut Finanzmarktaufsicht FMA die Risikosituation der Versicherer besser zeigen, aber auch zu mehr Volatilität in den Bilanzen führen. Im Februar soll ein Pensionsgipfel die Weichen für eine verstärkte Betonung der zweiten und dritten Säule der Altersvorsorge legen, was auch für die Angebote der Versicherer von großer Bedeutung ist. Was sind aus Ihrer Sicht die großen Herausforderungen 2016, was sind die größten Chancen? Erwartet Zürich selbst ein gutes Jahr?

Gerhard Matschnig: Bereits seit Längerem sind die Rahmenbedingungen für die Versicherungswirtschaft alles andere als erfreulich: Stagnierendes Wachstum, anhaltende Niedrigzinspolitik, sich manifestierender Klimawandel, zunehmende Regulierung – all das sind Faktoren, die die Branche vor Herausforderungen stellen. Diese werden auch so rasch nicht verschwinden, sondern bleiben auch 2016 und wahrscheinlich darüber hinaus erhalten. Sie haben Solvency II angesprochen: Die Vorgaben sind für Versicherungsunternehmen anspruchsvoll. Bei Zurich Österreich haben wir unsere Hausaufgaben zeitgerecht erledigt und sind bestens dafür aufgestellt. Was die Pensionsthematik betrifft, so ist es begrüßenswert, wenn seitens des Gesetzgebers die private Vorsorge gefördert wird, denn à la longue wird der Staatshaushalt entlastet. Gleichzeitig wird es damit sicherlich neue Impulse für die Branche geben – somit ist eine Betonung der zweiten und dritten Säule positiv zu sehen. Wir selbst haben für 2016 jedenfalls viel vor: Einerseits werden wir in der ersten Jahreshälfte neue Produkte präsentieren, andererseits arbeiten wir auch an einigen Innovationen im digitalen Bereich.

Für Kunden zählt Gesamtrendite

medianet: Wie sehen Sie die Herausforderungen des niedrigen Zinsniveaus, wie kann man auf der Produkt- und auf der Veranlagungsseite richtig reagieren?

Matschnig: Auf Produktseite bedeutet das Niedrigzinsumfeld eine gesetzliche Reduktion des höchstzulässigen Rechnungszinses auf maximal ein Prozent. Da über den garantierten Rechnungszins eine Gewinnbeteiligung angerechnet wird, ist aus Kundensicht nur das Niveau der Gesamtverzinsung relevant. Auch wenn dieses Niveau gegenüber den Hochzinsphasen deutlich gesunken ist, ergibt sich im Vergleich zu den Banken noch immer eine attraktive risikolose Rendite. Für Kundinnen und Kunden, denen ein Mehr an Ertrag wichtiger ist als risikoloses Investment, bietet sich die fondsgebundene Lebensversicherung als ein Veranlagungsinstrument mit einer Versicherungskomponente an; hier steht ein weites Veranlagungsspektrum zur Verfügung, in dem kundenindividuell auf das gewünschte Verhältnis zwischen Ertrag und Risiko eingegangen werden kann. Mit dem Zurich Prime Invest bieten wir ein Produkt, das sowohl die Ertrags- als auch die Sicherheitskomponente auf den jeweiligen Kunden optimiert abstimmt und sich laufend an die Marktgegebenheiten anpasst. Aus Veranlagungssicht sind wir von den sinkenden Zinsen kaum betroffen, da durch das Abreifen des Altbestands kaum Neuinvestments vorgenommen werden. Heikel könnte es nur dann werden, wenn es zu rasch steigenden Zinsen kommt, die zu großen Abschreibungen führen würden. Durch unser ausgezeichnetes Aktiv-Passiv-Matching sind wir auf der Veranlagungsseite gut gerüstet.

medianet: Die Versicherungsbranche galt bisher stets als stabiler Faktor am Arbeitsmarkt, im Gegensatz zu den Banken, die seit Jahren Personal abbauen. Bleibt diese Stabilität erhalten, oder wird es in Zukunft weniger Jobs bei den Versicherern geben?

Matschnig: Die Versicherungsbranche ist ein wichtiger Arbeitgeber in Österreich. Ob es zu einer Ausweitung der Personalstände kommen wird, lässt sich schwer abschätzen. Ich kann hier nur für Zurich Österreich sprechen: Wir werden weiter konsequent an der Optimierung der Geschäftsprozesse arbeiten und in IT-Systeme sowie Apps investieren, die einerseits für unsere Kunden und Vermittler nutzenstiftend sind und andererseits die Automatisierung stützen. Das wird dazu beitragen, dass wir – unter der Voraussetzung, dass das prognostizierte Wachstum eintritt – unseren Personalstand halten werden.

medianet: Auf welche Produkte und Themen setzt Zürich heuer bei den Privatkunden?

Matschnig: Im Jahr 2016 werden wir unseren Fokus auf Innovation als strategischen Eckpfeiler fortsetzen und unsere Produkte mit weiteren Verbesserungen versehen. Unsere Haushalts-/Eigenheimversicherungen wurden noch stärker an die individuellen Bedürfnisse unserer Kunden angepasst und werden somit noch attraktiver. Ein Facelift erfährt auch die Rechtsschutzversicherung, die im Dezember 2015 beim großen Rechtsschutz-Test von ÖGVS – Gesellschaft für Verbraucherstudien den ersten Platz in den Kategorien ‚Tarif' sowie ‚Transparenz und Komfort' erzielt hat. Grundsätzlich legen wir im Jahr 2016 einen Schwerpunkt auf die Unfallversicherung. Aus dem Bereich der Lebensversicherung stehen die Berufsunfähigkeitsversicherung und fondsgebundene Lebensversicherung mit unserem Produkt ‚Zurich Prime Invest' im Fokus. Darüber hinaus werden wir auch ein neues Produkt lancieren – mehr sei dazu jedoch noch nicht verraten.

Innovationen haben wir auch bei den Services geplant; im Mittelpunkt steht dabei unser Kundenportal, das nicht nur Einsicht in Verträge bietet, sondern mit dem Schadentracking auch jederzeit Auskunft zum Status der Schadenabwicklung gibt. Im Dezember 2015 haben wir die App ‚Zurich Live' präsentiert.

Dank dieser Applikation ersparen sich Kundinnen und Kunden bei vielen Sachschadenfällen – exklusive Kfz – die mit Aufwand verbundenen Besuche von Sachverständigen und führen stattdessen selbst – soweit möglich – eine Videobesichtigung durch. Dabei wird der Schaden mit der App gefilmt und gleichzeitig ein Gespräch mit den Experten geführt. Im Fokus stehen bei all unseren digitalen Services einfache Handhabung und Transparenz.

medianet: Sie setzen bei Ihrem Produktangebot sehr stark auf den Servicecharakter, gerade auch bei Unternehmen. Es gibt Spezialprodukte für Landwirte, IT-Unternehmen usw. Was sind die Trends im Unternehmensbereich?

Matschnig: Versicherungslösungen für Unternehmen sind differenziert zu betrachten; es geht oft darum, individuelle Lösungen anzubieten. Die werden von unseren Experten mit großem fachlichem Know-how entwickelt.

Für die Mehrzahl der Firmen, die ja kleine und mittlere Unternehmen sind, haben wir flexible Betriebsbündel-Versicherungen.

Unsere Gewerbeversicherungen erfreuen sich auf dem Markt großer Beliebtheit, weil wir rasch passgenaue Angebote legen – dank der dezentralen Underwriter, die pra-xisnah den Vertrieb unterstützen.

Anfang Februar werden wir einige Neuerungen in der KMU-Versicherung vorstellen.

GALERIE