••• Von Thomas Riemer

Konjunkturentwicklung, Fundamentaldaten, politische Tendenzen, Chartanalyse, etc. – wer auf den Finanzmärkten Erfolg haben will, kommt mit Durchblick weiter. Doch das wirtschaftswissenschaftliche Modell des „Homo oeconomicus”, wonach sich Marktteilnehmer stets rational, allwissend und gewinnmaximierend verhalten, hat längst ausgedient.

Auf dem Weg zum Reichtum gilt es, vor allem psychologische Hürden zu überwinden. Wertvolle Erkenntnisse liefert die Forschungsdisziplin Behavioral Finance, auch Verhaltensökonomie genannt, die sich mit menschlichen Handlungsweisen an den Märkten beschäftigt. Pioniere in diesem Bereich waren die beiden US-amerikanischen Psychologen Daniel Kahneman und Amos Tversky. Sie entwickelten bereits in den 1970er-Jahren die „neue Erwartungstheorie” und wiesen in zahlreichen Untersuchungen nach, dass Menschen nicht in der Lage sind, rein rational mit Geld umzugehen. Die Botschaft: Ob Privatanleger oder Profiinvestor, bei dem Versuch, sein Kapital zu vermehren, tappt er stets in dieselben Psychofallen.

Das kann Patrick Hussy, Geschäftsführer der sentix Asset Management GmbH, der mit dem „sentix Fonds 1” einen Total Return-orientierten Fonds auf Basis des Behavioral-Finance-Ansatzes managt, nur bestätigen: „Ich bin davon überzeugt, dass sich das Marktverhalten in überwiegendem Maße mit Einsichten der Behavioral Finance erklären lässt.” Börsenguru André Kostolany schätzte den Einflussfaktor der Psychologie an den Märkten auf 90 Prozent, solch gewichtige Aussagen unterstrichen den Stellenwert psychologischer Faktoren. Nicht anders beurteilt Mathias Werner, Senior Partner bei der Deutschen Wertpapiertreuhand GmbH und Fondsberater des „Sentiment Absolute Return” der Monega KAG mbH, die elementare Rolle der Verhaltensökonomie: „Sie kommt auf allen Ebenen des Anlageverhaltens zum Einsatz, ob bei der Analyse genereller Marktchancen und -risiken, im Umgang mit Gewinnen und Verlustfall, wie auch bei der Implementierung einer sinnvollen Investitionsstrategie.”

Der Ich-Glaube – ein Irrglaube

Ganz oben auf der Fehlerliste steht das Phänomen der Selbstüberschätzung, des Overconfidence Bias, wie Hussy weiß: „Sie entsteht meist im Laufe eines Trends, häufig werden dann leichtfertig die Positionsgrößen erhöht, der mögliche Verlust ist dann umso schmerzhafter.” Man unterscheidet zwischen zwei Arten: Die eine Ausprägung ist die Überschätzung des eigenen Wissens, wie eine Untersuchung belegt. Versuchspersonen, die sich bei allgemeinen Wissensfragen zu 100 Prozent sicher waren, hatten nur in 80 Prozent der Fälle tatsächlich Recht. Auch die persönlichen Fähigkeiten werden als zu hoch eingestuft.

Im Rahmen einer anderen Befragung wähnten sich rund 80 Prozent der Autofahrer unter den besten 30 Prozent. Zudem gehen Menschen von einer zu hohen Erfolgswahrscheinlichkeit ihrer Entscheidungen aus, besonders, wenn sie einige Male ein glückliches Händchen hatten.

Wer sich als souveräner Macher fühlt, investiert zunehmend sorglos, verfällt in Aktionismus – und steht am Ende ärmer da als zuvor. Denn es ist unmöglich, die zukünftige Preisentwicklung zu antizipieren oder den Markt zu schlagen, die Kurse gehorchen allein dem Zufall.

Ich sehe nur, was ich auch will

Hinzu kommt das Phänomen der selektiven Wahrnehmung. Das Dilemma beginnt bei der Entscheidungsfindung: Jeder Mensch ist tagtäglich Millionen von Informationen ausgesetzt. Nachrichten, Gespräche, Verkehrsschilder, Telefonate, Werbebotschaften, Papiere, E-Mails, und und und. Trotz aller Segnungen der modernen Wissensgesellschaft ist unsere geistige Kapazität, diese zu erfassen und zu verarbeiten, nicht anders als vor Millionen von Jahren ausgesprochen begrenzt.

Psychologen gehen davon aus, dass der Mensch nur ein bis zwei Prozent aller Informationen, die auf ihn einströmen, überhaupt wahrnimmt. Hat sich ein Anleger dazu entschlossen, einen bestimmten Titel zu erwerben, oder lagert er bereits im Depot, neigt er bewiesenermaßen zum Tunnelblick. Positive Nachrichten und jedes noch so minimale Kursplus der eigenen Aktie werden erfreut registriert, während unangenehme Fakten zu gering bewertet oder gänzlich ausgeblendet werden.

Daumenregeln kommen teuer

Theoretisch entstehen durch zusätzliche Informationen ständig neue Handlungsoptionen, doch der Mensch mit seiner begrenzen Aufnahmefähigkeit kommt damit nicht zurecht. Daher tendiert er zur Bildung von Heuristiken, also Faustregeln, die komplexe und komplizierte Sachverhalte so weit vereinfachen, dass er auch unter Zeitdruck schnell entscheiden kann. Diese Simplifizierung hat im Finanzbereich ihre Tücken, wie folgendes Experiment zeigte.

Ein Beispiel: Stellen Sie sich vor, Sie haben für 100 Euro eine Konzertkarte gekauft. Vor der Oper angekommen, stellen Sie fest, dass sie diese verloren haben. Kaufen Sie sich ein neues Ticket? In einem Experiment bejahten das 38 von 100 befragten Managern.

Das zweite Beispiel: Sie haben sich an der Kasse ein Billet zu 100 Euro reservieren lassen. Als Sie bezahlen wollen, merken Sie, dass Sie einen 100-Euro-Schein verloren haben. Kaufen Sie diesmal eine Karte? Im Versuch stimmten dem lediglich 17 Prozent zu.

Dahinter steckt das Phänomen der geistigen Buchführung („Mental Accounting”), wonach der Mensch unbewusst alle Transaktionen auf verschiedene mentale Konten verteilt. Ökonomisch betrachtet ist beides Mal eine Investition von 200 Euro notwendig. Im ersten Fall wurde der Betrag der Kategorie „Kauf Konzertkarte” zugeordnet.

Um noch etwas für das bereits ausgegebene Geld zu erhalten und psychologisch keinen Verlust zu erleben, legten die Probanden nach. War es hingegen verloren gegangen, differenzierten die Testpersonen zwischen „Kauf Konzertkarte” und„Bargeldverlust”, ein Besuch erschien somit nicht mehr lohnenswert.

Verlust ist ein Verlust ist ein ...

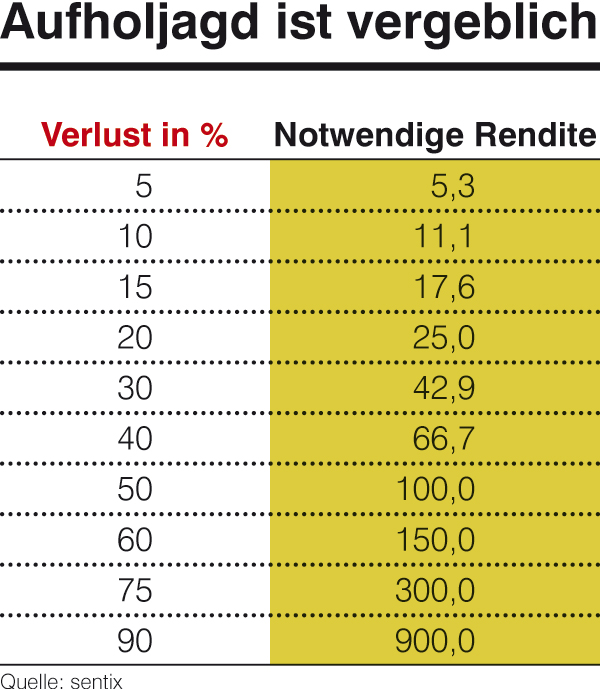

Auch der sogenannte Dispositionseffekt zeigt sich als psychologischer Fallstrick: Wie Kahneman und Tversky nachwiesen, schmerzen Einbußen etwa doppelt so sehr, wie Gewinne in gleicher Höhe erfreuen. Der Verkauf einer „Depotleiche”, also ein realisierter Verlust, käme schließlich dem bitteren Eingeständnis gleich, auf das falsche Pferd gesetzt zu haben. Anleger sitzen zudem der Illusion auf, dass erst ein tatsächlicher Verkauf ein „echter” Verlust ist. Deshalb halten sie vielfach an ruinösen Werten fest, hoffen auf Besserung oder ignorieren deren Kursverfall komplett.

Ein fatales Fehlverhalten, rein mathematisch ist ein massiver Performanceeinbruch kaum mehr wettzumachen (siehe Tabelle). Diese Verlustaversion zeigt sich ebenso bei Renditebringern. Notiert der Kurs im Plus, trennen sich Anleger aus Angst, dass sich der Markt dreht, oft zu früh von solchen Positionen, um nicht in die roten Zahlen zu geraten. Ein kleiner Gewinn fühlt sich einfach besser an.

Alles, nur kein Minus

Ein weiteres Hindernis ist, dass der Mensch irrational mit Risiko umgeht. Wie würden Sie sich in folgenden Fällen verhalten:

• Situation A:Sie bekommen 1.000 Euro und müssen die Wahl treffen zwischen 1. einem sicheren Gewinn von 500 Euro2. einem Spiel mit der jeweils 50-Prozent-Chance, noch einmal 1.000 Euro zu gewinnen oder nichts. Was machen Sie?

• Situation B:Sie erhalten 2.000 Euro. Darüber hinaus müssen Sie sich entscheiden zwischen1. einem sicheren Verlust von 500 Euro 2. einem Spiel mit dem einem 50-Prozent-Risiko, 1.000 Euro wieder zu verlieren oder nichts zu verlieren. Welche Variante wählen Sie diesmal?

Die Mehrheit entschied sich in diesem Experiment, durchgeführt von Kahneman und Tversky, im ersten Fall für den sicheren – aber kleineren – Gewinn, während sie im zweiten Fall das 50-prozentige Verlustrisiko einging.

Das ist rational betrachtet nicht zu rechtfertigen, denn alle Entscheidungen führen statistisch letztlich zum selben Ergebnis. Der Grund liegt im sogenannten semantischen Framing.

Allein die Begriffe „Gewinn” oder „Verlust” ließen die Probanden vollkommen unterschiedlich agieren. Die zweite Schlussfolgerung der Psychologen: Menschen neigen dazu, in Gewinnsituationen risikoavers zu handeln, bei Verlusten hingegen risikoaffin.

Der Marsch der Lemminge

Ein immer wiederkehrendes Phänomen stellt der sogenannte Herdentrieb dar. Dieses Verhalten hat sich seit der Steinzeit bewährt, schließlich hatte man in einer Gruppe die besseren Überlebenschancen, wenn ein Angriff eines Säbelzahntigers drohte und der erste losrannte. Auf den Finanzmärkten hingegen kann es sich als Katastrophe erweisen, unreflektiert das zu tun, was alle tun.

Eindrucksvolle Beispiele sind etwa die Tulpenmanie im 17. Jahrhundert in den Niederlanden, der Schwarze Freitag Ende der 1920er- Jahre und die Dotcom-Krise im März 2000. Der Kreislauf oder Teufelskreis folgt stets demselben Muster. Märkte sind nichts anderes als die Summe der Erwartungen all ihrer Teilnehmer, die sich in jedem einzelnen Kursverlauf widerspiegeln. Sie orientieren sich an mutmaßlichen Autoritäten, Meinungsführern und Bezugsgruppen wie Finanzanalysten oder Börsenexperten.

Das gilt vor allem für die überwältigende Mehrheit jener Investoren, die über keinerlei oder nur geringes Fach- und Spezialwissen verfügen. Sie versuchen, das vorherrschende Marktverhalten zu kopieren und bestmöglich mit dem Strom zu schwimmen.

„Es ist jedoch ein maßgeblicher Anlegerfehler, zu spät auf die schon länger bekannte und publizierte Mehrheitsmeinung von Analysten und Anlegern zu setzen und bei Euphorie zu kaufen bzw. bei Panik zu verkaufen”, warnt Mathias Werner von der Deutschen Wertpapiertreuhand GmbH. Nachahmen ersetzt Nachdenken, der Börsenzug fährt in den Abgrund. Die nächste Spekulationsblase platzt bestimmt, doch wer alle psychischen Hürden überspringt, kann nächstes Mal ganz cool bleiben.

GALERIE