••• Von Nataša Nikolic

Vor der Fusion mit dem Schwesterunternehmen Visa Inc. konnte Visa den Europa-Umsatz um 25% auf 2,3 Mrd. € steigern und auch hierzulande kräftig wachsen. Geht es nach Visa Österreich-Chef Kurt Tojner, soll sich daran auch künftig nichts ändern. Einen Umsatzschub erhofft man sich u.a. durch die Registrierkassenpflicht: Tojner hofft, dass vor allem Kleinunternehmer, die bisher keine Registrierkasse benötigt haben und sich aufgrund neuer Gesetze und Verordnungen eine anschaffen müssen, gleich ein Kartenterminal mitbestellen. „Bisher war es für kleine Händler mühsam, Partner zu suchen, die Installation zu machen und die Mitarbeiter einzuschulen”, sagt Tojner. Auch waren die Gebühren dafür noch vor einigen Jahren höher, sodass sich ein Terminal für kleine Händler oftmals nicht rechnete. Angesichts sich ändernder Bezahlgewohnheiten der Konsumenten – weg vom Bargeld hin zur Karte – werden sich (auch kleine) Händler früher oder später darauf einstellen müssen. „Nun ist der Zug schon da, und wenn man schon auf eine Registrierkassa umsteigt, sollte man gleich an ein Kartenterminal denken.”

Chancen nutzen

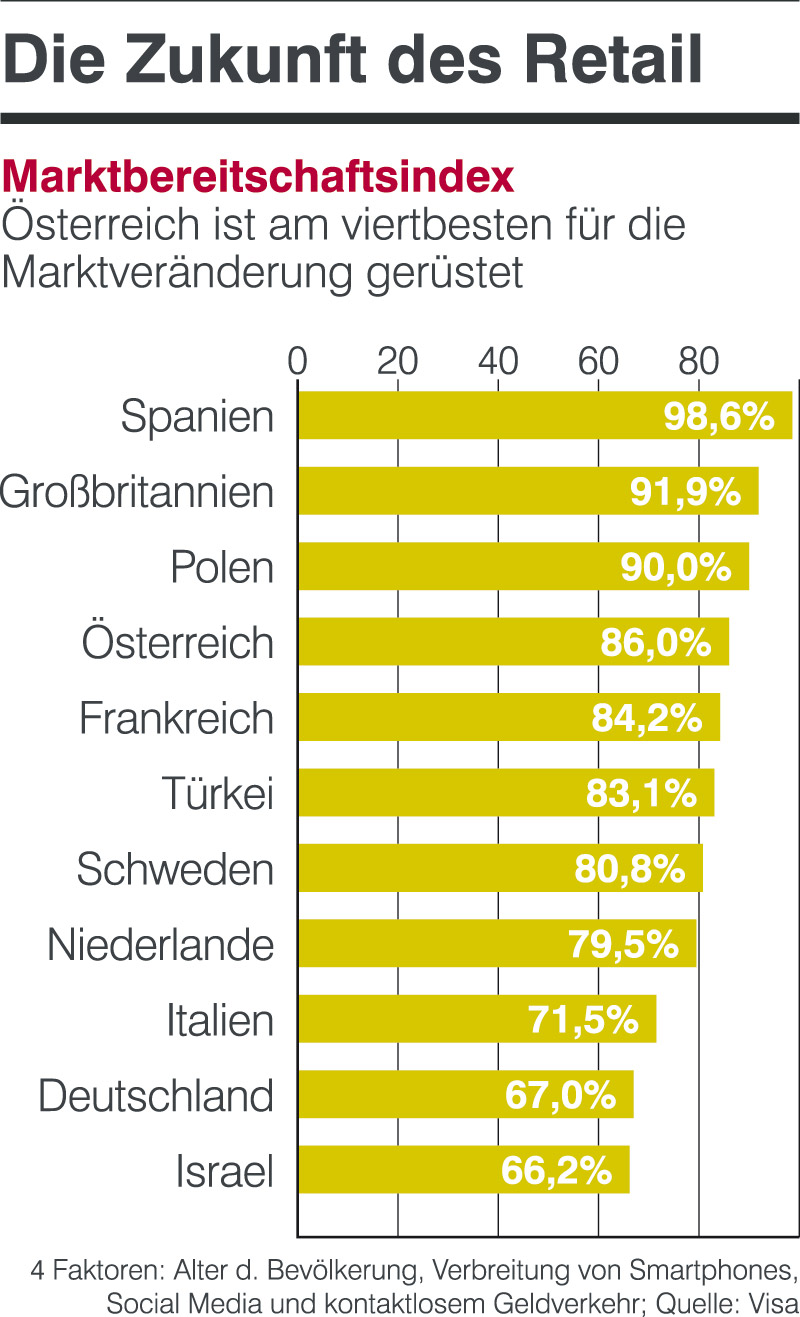

Dass der Zug schon in der Station ist, belegt Visa mit der Future of Retail-Studie, die anhand verschiedener Faktoren untersucht, in welchem Ausmaß Länder für den Einzelhandel der Zukunft bereit sind und derzufolge Österreicher das immer digitaler werdende Einkaufserlebnis mit offenen Armen empfangen. Mit einem Marktbereitschaftsindex von 86 liegt Österreich im europaweiten Spitzenfeld, hinter Spanien, Großbritannien und Polen.

Für Händler gibt es viele – auch kostengünstige – Möglichkeiten, hier mitzugehen und auf mobile Kombilösungen für Registrierkasse und Kartenzahlung umzusteigen. Diese könnten auch für Marktstandler interessant sein, glaubt der Visa Österreich-Chef. Visa stellt zwar keine Registrierkassenlösungen für Händler zur Verfügung, arbeitet aber eng mit Partnern zusammen, um die „bestmögliche Zahlungstechnologie und -abwicklung anzubieten”.

Kostengünstige Kombilösungen

Ein Beispiel dafür ist die Zusammenarbeit mit Wirecard CEE und die daraus entstandene Lösung, mit der das Smartphone oder Tablet in wenigen Sekunden zur mobilen Registrierkasse wird. Über ein handliches Kartenlesegerät in Kombination mit der dazugehörigen App können Händler Bar- und Kartenzahlungen einfach und sicher akzeptieren. Die Vorteile liegen darin, dass diese Lösung kostengünstiger und flexibler als herkömmliche stationäre Bezahlterminals ist. Die Bedienung ist leicht und intuitiv, darüber hinaus lässt sich die Applikation in bestehende Apps integrieren. „Die Lösung eignet sich perfekt für Selbstständige und alle Händler, die ihre Services und Produkte nicht nur in einem Ladengeschäft anbieten”, sagt Axel Puwein (Director of Sales & Innovation bei Wirecard CEE). „Bei der Registrierkassenpflicht darf es nicht nur darum gehen, Bargeld mit hohem technischen Aufwand zu verwalten. Es braucht einen Mehrwert und Zusatznutzen, wie die Möglichkeit einer Kartenzahlung”, so Puwein weiter. Die mobile Registrierkasse wurde in Zusammenarbeit und Abstimmung mit dem Finanzministerium, Steuerberatern und Partnern entwickelt und richtet sich aufgrund ihres Funktionsumfangs vor allem an kleinere Betriebe, die „kostengünstige Lösungen” brauchen. Zudem hat jedes Unternehmen die Möglichkeit, über die jährliche Steuererklärung eine Förderung in der Höhe von 200 € für die Anschaffung zu beantragen. Zur mobilen Registrierkasse gibt es optional auch einen Belegdrucker.

Ein weiterer Partner von Visa ist Six Payment Services, das neben traditionellen PC-Kassensystemen auch webbasierte Kassenlösungen anbietet, die meist über Tablets betrieben werden. „Wir bieten mit mCashier die passende Lösung – sowohl integriert in die jeweilige Software Applikation als auch als ,stand-alone'-Lösung mit eigener Six-App. Zielgruppe der Web- bzw. App-basierten Systeme sind meist „kleinere, preissensiblere Händler”, sagt Thomas Grabner, Geschäftsführer bei Six Payment Services in Österreich. „Hier bieten mPoS-Geräte (Anm.: mobile Point of Sale) eine simple Einsteigervariante. Die einfachste Lösung ist mittels eigener Six mCashier-App; die elegantere Lösung ist auch hier, das mCashier-Gerät direkt über das Kassensystem anzusteuern”, so Grabner.

Was die Kosten betrifft, so variieren diese je nach Modell. Neben der „Kaufvariante, ohne laufende Kosten und mit einer einheitlichen Zahlungskondition für alle Brands” kann man sich auch für ein „Mietmodell mit laufenden Kosten, aber geringerer Zahlungskondition wie in der Kaufvariante”, entscheiden. Auch der größte Visa-Partner, card complete, bietet eine schnell und einfach zu nutzende mPoS-Lösung. Hier setzt man laut Christian Grausam (verantwortlich für Akzeptanz-Services bei card complete) auf die Zusammenarbeit mit etablierten Registrierkassenanbietern, wodurch eine spätere Integration ohne viel Aufwand erfolgen kann.

Für welche Variante man sich auch entscheidet, wichtig ist es vor allem, den Kunden möglichst schnelle und bequeme Zahlungsmöglichkeiten zu geben, sodass jeder in der von ihm oder ihr präferierten Weise zahlen kann. Einer Studie des GfK zufolge wurden 2015 insgesamt rund 592 Mio. Transaktionen mit österreichischen Bankomatkarten im In- und Ausland durchgeführt (das sind durchschnittlich 1,6 Mio. Transaktionen pro Tag). Davon wurden rund 453 Mio. Zahlungstransaktionen am PoS getätigt, was gegenüber dem Vorjahr 2014 einem Plus von 8,4 Prozent entspricht.

V-Pay steht vor der Einführung

In Österreich sind derzeit 1,8 Mio. Visa-Karten im Umlauf, der allergrößte Teil davon sind Kreditkarten. Der Anteil der sogenannten Debitkarten (Bankomatkarten) von Visa (V-Pay) ist verschwindend gering, denn die österreichischen Geldhäuser arbeiten überwiegend mit MasterCard zusammen, sodass Kunden bei praktisch jeder Bank eine Maestro-Bankomatkarte erhalten.

Visa geht in den nächsten Monaten gemeinsam mit einem Bank-institut mit der V-Pay in den Massenrollout. Bereits vor zwei Jahren hätte man erfolgreiche Tests gemacht, erzählt Tojner. Nun sei die Zeit reif, dass V-Pay auch in Österreich ankommt. „Das ist eine langwierige Geschichte. Die Debitkarte ist die Nabelschnur des Kunden zum Konto, die Entscheidung, welche Debitkarte der Kunde bekommt, trifft die Bank, bei der Kreditkarte hingegen entscheidet der Kunde selbst”, so Tojner. Visa hat aber das erklärte Ziel, auch in dieses Segment vorzudringen.

Verglichen mit anderen EU-Ländern, gibt es in Österreich für Visa auch viel Potenzial nach oben – vor allem im Debitkartenmarkt. Einer Nielsen-Studie zufolge ist Visa die Nummer zwei in Österreich im Gesamtkartenmarkt (Kredit- und Debitkarten): 21% der befragten Österreicher nutzen eine Visa-Karte, 40% haben eine Kredit- oder Bankomatkarte von MasterCard.

Betrachtet man nur den Kreditkartenmarkt, so ist Visa mit 1,5 von insgesamt 3,5 Mio. Kreditkarten, die in Österreich im Umlauf sind, klarer Marktführer (mit einem Marktanteil von 43%). Von den 13 Mio. Debitkarten sind etwa neun Mio. von Maestro. Anders ist die Situation in Großbritannien (Visa: 75%), Frankreich (58%) und Italien (41%) – wo Visa klar die Nase vorn hat.

„Prozess der Kulturveränderung”

Im vergangenen Jahr zahlten die Österreicher 72,5 Mio. € direkt an der Verkaufsstellen mit ihren Visa-Kreditkarten – was einem Plus von elf Prozent entspricht. Die Gesamtausgaben mit Visa-Karten stiegen um 8,4 Prozent auf 6,9 Mrd. €. Grund für die Schere ist der gesunkene durchschnittliche Betrag pro Einkauf, der im stationären Handel von 90,7 auf 88,2 € fiel. Im eCommerce war der Kaufbetrag mit 75 € noch etwas geringer. Im Schnitt zücken Visa-Kunden ihre Karten 41-mal im Jahr, um Transaktionen durchzuführen; mit der V-Pay könnte sich diese Zahl um ein Vielfaches steigern. Dazu müssten Österreicher aber auch ihr geliebtes Bargeld ein wenig loslassen. Man sei noch immer eher ein Land des Bargelds, aber es gebe einen langsamen „Prozess einer Kulturveränderung”, sagt Tojner. Obwohl, kostentechnisch betrachtet, der elektronische Zahlungsverkehr jedenfalls günstiger ist als das Zahlen mit Bargeld – vor allem vor dem Hintergrund möglicher Bankomatgebühren, die ein Betreiber bereits eingeführt hat.

Bargeld kein Garant für Überblick Das Argument, das immer wieder auftaucht und gern genannt wird, wenn es um die Frage Cash oder Bankomat geht, ist, dass man ohne Cash leicht den Überblick über seine Ausgaben verliert. Diese Argumentation lässt der Kreditkartenmanager allerdings nicht gelten: „Wenn das Geldtascherl leer ist, weiß ich nicht, wohin die 50 Euro so schnell verschwunden sind. Aber am Kontoauszug sehe ich klar, wofür ich mein Geld ausgegeben habe.”

Dass die Österreicher so bardgeld-affin sind, liege auch an den vielen Bankomaten hierzulande, meint der Visa-Österreich-Chef. Während man in Skandinavien mitunter 50 Kilometer fahren muss, um an Bargeld zu kommen, gibt es hierzulande fast an jeder Ecke Bankomaten – deren Betrieb für Banken allerdings sehr teuer ist. Durch die vielen Bankfilialschließungen dürfte die Bankomatzahl in den kommenden Jahren allerdings stark schrumpfen. Die Gebühren für das Geld-Abheben könnten dann der letzte Tropfen sein, der den Kunden den Appetit aufs Bargeld endgültig verdirbt. Möglicherweise wird dadurch Cash Back, also das Bargeldabheben direkt beim Bezahlen im Supermarkt, ein wenig beflügelt. Das sei bisher laut Tojner „nicht wirklich angekommen”. Den Grund glaubt eine Analyse von Fokusgruppen gefunden zu haben, derzufolge Österreicher erstens die Kassenschlange so wenig wie möglich aufhalten möchten und zweitens Angst haben, beobachtet zu werden.

„Unsere Untersuchungen haben ergeben, dass Menschen bei der Wahl der Zahlungsmethode an der Kassa zuerst nach ihrer Affinität zu einem bestimmten Zahlungsmittel gehen und dann die gefühlte Dauer einer Zahlungsart abwägen. Und auch wenn Messungen gezeigt haben, dass Bankomatzahlungen schneller gehen, glauben die Kunden, dass sie mit Bargeld die Schlange kürzer aufhalten”, erklärt Tojner. Was die Schlange am kürzesten aufhält, ist das schnelle kontaktlose Bezahlen via NFC-Technologie, bei der man die Karte lediglich an das Terminal dranhalten muss und bis zu einem Betrag von 25 €, ohne den PIN einzugeben, zahlen kann. 2015 hat sich die Nutzung des kontaktlosen Bezahlens an den PoS-Kassen im Vergleich zum Jahr 2014 verdreifacht (+194% mehr Transaktionen, +226% mehr Umsatz). Erhöht hat sich selbstredend auch die Zahl der mit NFC ausgestatteten Bankomatkarten. Im vergangenen Jahr waren laut GfK 7,6 Mio. Karten mit der mit der Kontaktlos-Funktion im Umlauf.

GALERIE